1-5月中国典型房企销售金额TOP200

备注:

1、时间:为2017年度,数据统计截止至5月31日;

2、企业:为主营业务在中国大陆的房地产开发企业;

3、物业属性:以企业可售型物业为主;

4、数据来源:亿翰智库、各企业公报、各城市交易网站等;

5、本榜单为亿翰智库根据各方公开数据专业估算所得。

1-5月中国典型房企销售面积TOP200

备注:

1、时间:为2017年度,数据统计截止至5月31日;

2、企业:为主营业务在中国大陆的房地产开发企业;

3、物业属性:以企业可售型物业为主;

4、数据来源:亿翰智库、各企业公报、各城市交易网站等;

5、本榜单为亿翰智库根据各方公开数据专业估算所得。

榜 单 解 读

观点一:

政策持续加码,企业集中度快速提升

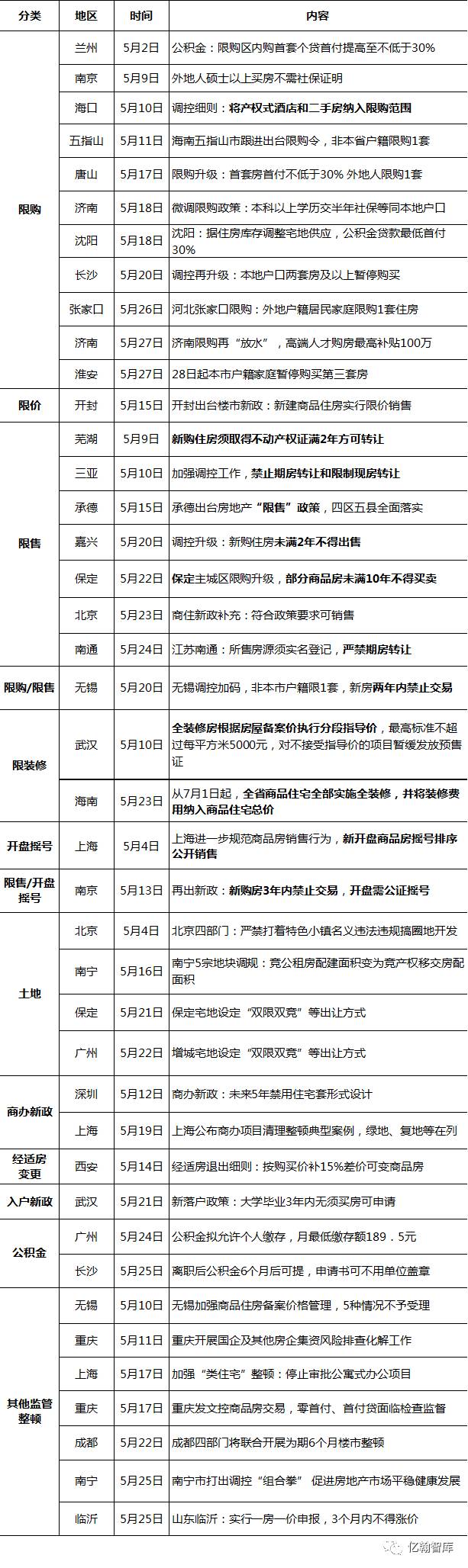

1、调控转向“因城施策”、“因企施策”,5月多城政策持续高压

去年下半年开始,政府逐渐转向因城施策和因企施策,政策由过去的系统性转变为目前的散点状,主要有两个明显特征:

■ 特征一:只要市场火,任何城市都有可能出台调控政策

据统计,五月份以来,北京、上海、重庆、深圳、武汉、廊坊、芜湖等二十多个城市出台了相关的房地产调控政策。内容涉及限购、限价、土地出让、二手房交易监管、住房转让年限增加等调控手段。

■ 特征二:政策内容多样化,各类政策层出不穷

具体来看,各城新出台的调控措施,不局限于限购、限价,还出现了“限售”、商品住宅全装修、全装修房执行指导价、开盘需公证摇号等新的调控措施。

限售方面:已有30多个城市跟进。自今年3月,厦门率先出台楼市限制交易政策后,不少城市陆续跟进“限售”政策,包括成都、厦门、福州、青岛、杭州、保定 (保定为部分限制)等。从各城出台的“限售”政策来看,大多将商品房出售的条件定在取得产证满2~3年之后。保定最为严厉,规定取得不动产权证之日起10年内不得买卖。

另外武汉、海南对房屋装修与定价方面做出规定;上海、南京规定开盘摇号销售。其他很多城市也分别针对土地出让、商办项目、以及其他交易和资金监管方面出台不同的调控整顿措施。

表:5月份主要城市调控政策一览

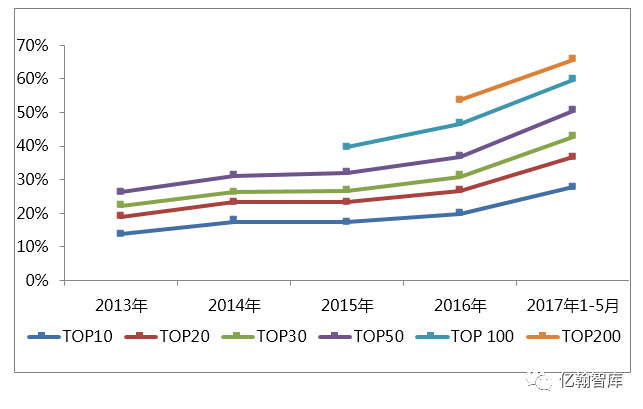

2、企业集中度快速提升,TOP10房企卖了全国近30%的房子

规模越大,跑得越快,梯队断层扩大,房企分化加剧。2017年1-5月,TOP10集中度达到28%,TOP20集中度达到37%,行业强者恒强态势愈加明显。

图:2013年以来行业集中度

观点二:

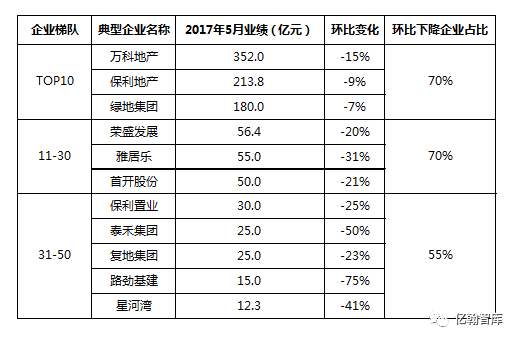

政策高压下,部分房企业绩出现下滑

伴随政策全面加码,楼市调控效果凸显,2017年5月,房企单月销售业绩下降明显,其中部分房企5月业绩环比下降超过20%。

从前五个月销售业绩来看,三四月是上半年成交小高峰,之后业绩面临回落,原因主要有以下四点:

1)春节后市场需求反弹,迎来小阳春,其中北京、厦门等城市由于土地供给明显不足,市场表现火爆;

2)第一轮政策打压对市场没有实质性影响,三月以来调控步步紧逼,打压效果凸显,市场观望情绪蔓延;

3)经历金三银四的业绩冲刺之后,部分房企供给端续力不足,尤其是主流一二线城市供给严重短缺;

4)在限价令调控之下,部分房企由于没有业绩压力,选择调整销售节奏,采取慢慢走量的策略。

表:房企5月销售业绩变化情况

观点三:

融创单月业绩不减反增,

销售突破200亿

从标杆房企来看,单月业绩变化幅度均较为明显,导致单月排行榜排名出现变化,其中,部分企业业绩因较为稳定,单月销售排名有了一定提升。以融创为例,5月单月销售206亿元,顺利进入单月排行榜前五。我们认为,在政策提倡住房回归居住属性的背景下,消费者对于房屋品质的要求将会更高,一直坚持“高端精品”战略的融创也迎来重大发展机遇。

表:房企4月、5月单月业绩排名

观点四:

布局三四线的房企进入业绩爆发

期,碧桂园、中梁、祥生值得关注

2016年底以来,宏观政策愈加强调防风险,一方面,重在引导资金流向实体经济,提升金融体系运转效率,更好地服务实体;另一方面,也希望通过定向支持与城市间的差异化政策,将资金导向三四线城市,化解楼市库存问题。从而,在政策支持以及需求外溢影响下,三四线城市销售情况明显改观,市场步入量价齐升阶段。

受此影响,部分倾向于在三四线城市布局的房企紧抓当前政策红利加快出货力度,业绩呈现出更为快速地增长,碧桂园、中梁、祥生等房企表现尤为突出:

■ 碧桂园——一二三四线全线布局,推动销售强势增长:作为三四线城市的老大,碧桂园一直坚持以大盘开发模式在三四线城市做好房子。同时在销售上,碧桂园以全民营销的方式为自己的市场地位奠定了很好的基础。2017年后,碧桂园进入了全面的业绩爆发期,单月销售一直稳居榜首,预计在未来的几个月,碧桂园的表现将继续亮眼。

■ 中梁——机制动力催化,前瞻性布局奠定成长根基:面临激烈的行业竞争,中梁地产通过引入“阿米巴”模式,充分调动了各主体积极性,企业经营活力和效率得到显著提升。在机制创新的带动下,中梁持续贯彻深耕长三角的战略性布局,2016年全年共拿下67幅地块,其中不少位于三四线城市,再通过“高周转”的开发模式,紧紧抓住此轮去库存政策下的波段性机会,业绩爆发的同时,也为今后的持续发展打下良好基础。

■ 祥生——战略引领,千亿目标稳步推进:当前行业,规模愈加成为竞争基础,祥生地产也因此提出17年600亿,18年冲刺千亿的目标。在千亿战略引领下,祥生以快周转;投资上专心、产品上专业、服务上专注;政企合作、金融合伙、全员合创的三大举措,稳步推进目标实现,今年以来业绩表现十分亮眼,未来更加值得期待。

观点五:

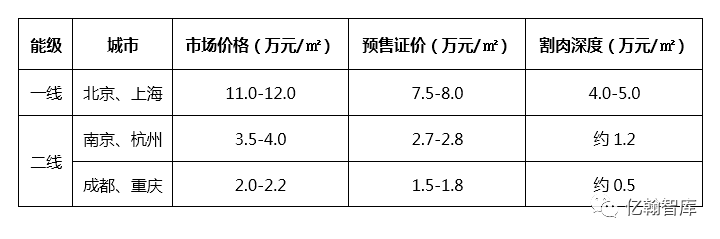

市场退潮将至,进入“割肉”准备阶段

自2016年930以来,房地产调控政策持续加码,尤其是3月份以来,各地积极贯彻中央“房子是用来住的,不是用来炒的”调控总精神,因城施策,精准打击投资性购房,楼市已进入“限购、限贷、限售、限价、限商”的五限时代,需求端管理堪称史上最严,受此影响,市场的降温也将更为明显。

在各类政策中,限价对于房企的杀伤力尤为明显,房企出于完成业绩目标的需要,只能选择被迫割肉开盘,并且,我们注意到了两个突出现象:

其一,割肉幅度随能级递减,上海等一线城市限价严格,不少预期超过12万均价开盘的项目只能以不到8万的价格入市,相比之下,南京、杭州等城市受限价影响相对较小,预售证价格较预期价格的下降幅度并不大;

其二,部分城市项目以政府批准的最高限价顶格出售时,已经无法实现开盘售罄,这显示出,在调控的高压之下,需求开始受到实质性影响,呈现出衰竭之势,这将值得房企的密切关注。

我们认为,在这样的市场环境中,若政策高压态势延续,房企应做好割肉准备,并且可以先从割肉深度不高的相对弱线城市开始,随后才考虑强一二线城市。

表:部分城市典型项目市场价与限价比较

观点六:

调控难抑土地市场火热,

资源主导之下,B2G模式是大势所趋

一方面是调控全面升级,住宅用地供需严重失衡,另一方面是马甲盛行,房企争相抢夺资源,拿地饥渴;根据“三八周期理论”,2016年开始行业进入新一轮资源主导阶段,政府作为资源控制的最大主体,在当前激烈的竞争之下,相比传统招拍挂市场的拿地难,B2G模式优势凸显。

1)B2G本质就是资源模式,采取产业运作,有政策支持,受到政府欢迎:“PPP项目、特色小镇开发、海绵城市建设”等实质都为B2G,在两会上获得大力支持;对于该类项目政府只需要在财政税收上给予引导,企业投入这类模式实质上更符合当前政府的“脱虚入实”的导向。

2)B2G模式,一开始就有资源溢价,安全边际较高: 一线、核心二线城市住宅用地大量开发,加上政府为降低一二线城市房地产金融属性、促进行业健康平稳发展对土地供应端进行了控制,使得一线、核心二线城市住宅用地供需严重失衡。而一些工业用地,在前期开发上存在很多问题,为提高土地使用效率需要二次开发,所以B2G的产业运作模式能够低价圈定大量土地资源,通过产业导入获取政府补贴,具有可持续性。